1358-5654-666

7 月 14 日国新办举行《2023 年上半年金融统计数据情况新闻发布会》,里边回答了非常多的问题,比如通缩、比如人民币汇率、比如金融 16 条等等,想了解主要内容梗概的朋友加文末微信直接领取。

其中有一个重点问题关于降低存量房利率,关注度非常高,已经冲上新闻热搜,而且这个话题迅速被带偏!

按照市场化、法制化原则,我们支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。

背后其实有不少潜台词:

潜台词一:直接下调贷款利率是不可能的!因为购房者和银行当时签的有合同,有合同就要有契约精神。

但银行和借款人你们可以协商重新变更合同、签合同,或者新发放贷款置换原来的存量贷款。

此刻众多银行肯定一脸黑人问号,谁跟我说了?潜台词二:我们支持和鼓励……可以协商……

我想中文阅读理解当中 [ 支持和鼓励 ] 和 [ 要求 ] 是两件事情, [ 可以协商 ] 和 [ 一定要协商 ] 以及 [ 协商成功 ] 又是三件事情。

所以先不要高兴,只能说有点希望。

在没有明确制度的前提下,全国如此多种类的银行,如此多的城市,如此多的购房者,各种房贷利率加点都有,既得利益者凭什么开口子?

2

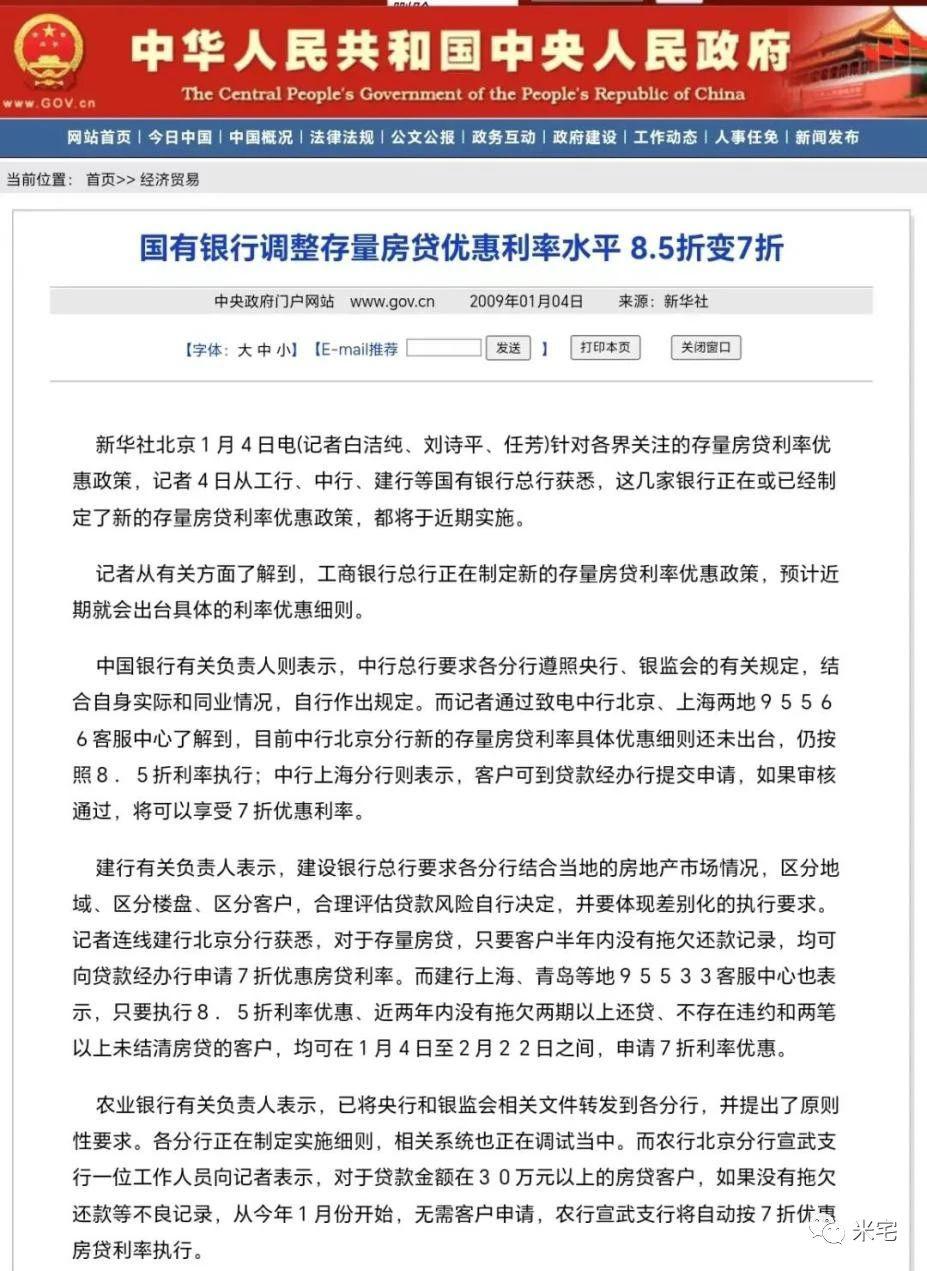

中国房地产历史上仅仅有过一次降低房贷利率,采用的是 [ 存量房贷额外打折 ] ,时间在 2008-2009 年。

当时的经济问题我们就不再回顾了,只说当时的方式。

但是!注意但是!也并不是所有地区、所有银行、所有购房者都会额外打折的。不同银行有不同的要求,执行的基本都是国有银行。

比如有的银行要求贷款额比较高,比如有的银行要求贷款笔数、比如有的银行要求已贷款时间、比如有的银行要求无违约等等

而且对于购房者本身的情况也都有筛选,最终有的城市打折了、有的购房者打折了、但有的城市、有的购房者、有的银行也没有打折。

这一点要强调给大家,2023 年和 2008 年完全不同,存款房贷规模不是一个量级,银行体制和分类也完全不同,所以难度也不一样。即便破天荒的采用 2008 年的方式,也并不是每一个城市、每一个购房者可以享受的到。

3

和其他观点不一样,个人认为这个发言最重要的是这句话 [ 新发放贷款置换原来的存量贷款 ] 。

如果买卖房够早、关注中国楼市比较多的朋友都知道在银行管理体系内 [ 转按揭 ] 、 [ 加按揭 ] 等一直是被严厉打击的,或者对于银行来说是严重违规的。

我们举一个简单的例子:

购房者 A 在某中部城市 2018 年买房,在 B 银行贷款,其房贷利率是 5.88%,2023 年开始,这个城市的房贷利率变成了 3.7%。

请问 A 如何把房贷利率降成 3.7%?

这个就是所有朋友关心的降低存量房利率问题,以及全国这么多朋友都想降低存量房利率,但为什么降不了?

方案一:购房者 A 跟 B 银行主动协商,要求 B 银行降低房贷利率到最新的 3.7%。

结果 B 银行说大兄弟净想美事呢?你这高利率的大冤种,现在见一个都难,我会让你跑?购房者 A 又说,严肃点给我降降房贷利率,结果 B 银行把合同当场拿出来:请这位先生尊重契约精神。

方案二:购房者 A 找到 C 银行

好吧,购房者 A 说我承认我是 B 银行碗中的肉,我跑不了,那我换一家银行不就 OK 了?2023 年买房的都是 3.7% 的房贷利率,那么我找 C 银行重新贷款不就行了?

这个操作就是我们一直讲的 [ 转按揭 ] ,顾名思义转换按揭贷款。

此刻购房者 A 找到 C 银行,但 C 银行说大兄弟不行啊,虽然我也特想给你放贷,但是管理规定要求不能 [ 转按揭 ] 啊!

这就是当下为什么大家没有办法降低存量房利率!

4

大家注意,我一直在说 [ 禁止转按揭 ] 、 [ 禁止加按揭 ] 是一项规定,但并不是法律。

因为以上不构成法治基础,法理上根本讲不通。我们购房者的房贷本质上是以房屋作为抵押的一种借款行为,银行你只需要关心我的房子抵押价值够不够,进而给出贷款额度。

市场经济体制下,银行本没有权力干涉购房者换银行的,只要我把 B 银行的贷款还完了,我们关系结束了,只要我再提供给 C 银行的抵押物没有其他问题,我为什么不能换 C 银行?

但是我们也理解,中国房地产过去几十年轰轰烈烈的发展,体量规模也非常庞大,甚至与金融体系深度捆绑,这项规定可以解读为维护市场稳定,也可以解读为降低管理难度。

只是从呈现的结果而言,明显的保护了银行的权益,而损伤了购房者权益。

所以我才认为最有价值的是这句话 [ 新发放贷款置换原来的存量贷款 ] ,这句话原本是说购房者和银行协商降低利率,既可以通过更改合同的形式,又可以从新发贷款置换原贷款的形式。

这本质上不就是过去一直 [ 潜规则 ] 、 [ 所谓规定 ] 禁止的转按揭吗?既然你认为购房者 A 可以和原来 B 银行协商转按揭?那么 B 银行不愿意跟购房者 A 协商的前提下,凭什么购房者 A 不可以找 C 银行转按揭呢?

既然可以,那么所谓的降低存量房利率一切不都水到渠成了吗?

在发言里,我看到了一层窗户纸马上要被捅破,这个问题我期待得到解答!

5

2022 年我写了大量的文章呼吁像 2008 年一样降低存量房利率,甚至直接说降低存量房利率才有可能极大的刺激消费,但整个 2022 年最艰难的时候也没有这个政策。

所以为什么现在又开始吹风降存量房利率?

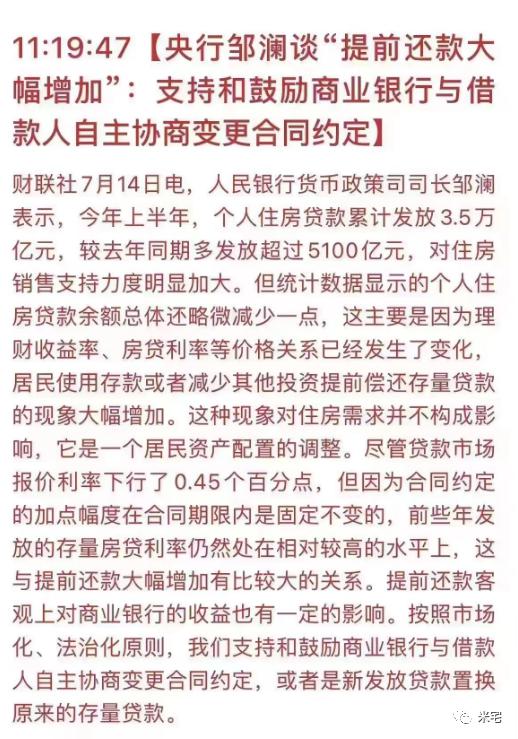

人民银行货币政策司司长邹澜讲的非常直白:

今年上半年,个人住房贷款累计发放 3.5 亿元,较去年同期多发放超过 5100 亿元,对住房的销售支持力度明显加大。但统计数据显示的个人住房贷款余额总体还略微减少一点,这主要是因为理财收益率、房贷利率等价格关系已经发生了变化,居民使用存款或者减少其他投资提前偿还存量贷款的现象大幅增加。

这种现象对住房需求并不构成影响,它是一个居民资产配置的调整。尽管贷款市场报价利率下行了 0.45 个百分点,但因为合同约定的加点幅度在合同期限内是固定不变的,前些年发放的存量房贷利率仍然处在相对较高的水平上,这与提前还款大幅增加有比较大的关系。

提前还款客观上对商业银行的收益也有一定的影响,按照市场化、法制化原则,我们支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。

相关发言已经讲的非常非常直白,个人从另一个角度给大家提供一些新观点 :

① 最近最热的经济学名词是 [ 资产负债表衰退 ] ,反应到我们普通人而言,主要是房价下跌引起的,负债没变的前提下,资产价格下跌;

② 银行的本质就是放贷,未收入房贷本身就是资产,现在存量房利率大规模下调,银行利息收入跟着下降,可不就是银行的 [ 资产负债表衰退 ] 吗?

③ 比 [ 资产负债表衰退 ] 更可怕的是什么?是 [ 资产负债表大崩溃 ] 。5.88% 与 3.7% 房贷利率之间是挣多挣少的问题,但是如果纷纷提前还房贷,就是有没有得挣的问题。

所以大家真的要感谢过去一年,如此多提前还房贷的朋友。正是他们的提前还房贷,才让深陷 [ 高房贷利率泥潭 ] 的购房者们被关注到!

所以请务必加大力度!造福一下既深陷高房贷利率漩涡又无余力提前还房贷的朋友们!

免责声明:本文来源网络,米宅,仅供参考,不代表房汇通的观点和立场。如涉及版权等问题,请告知我们删除。(400-963-9718)