1358-5654-666

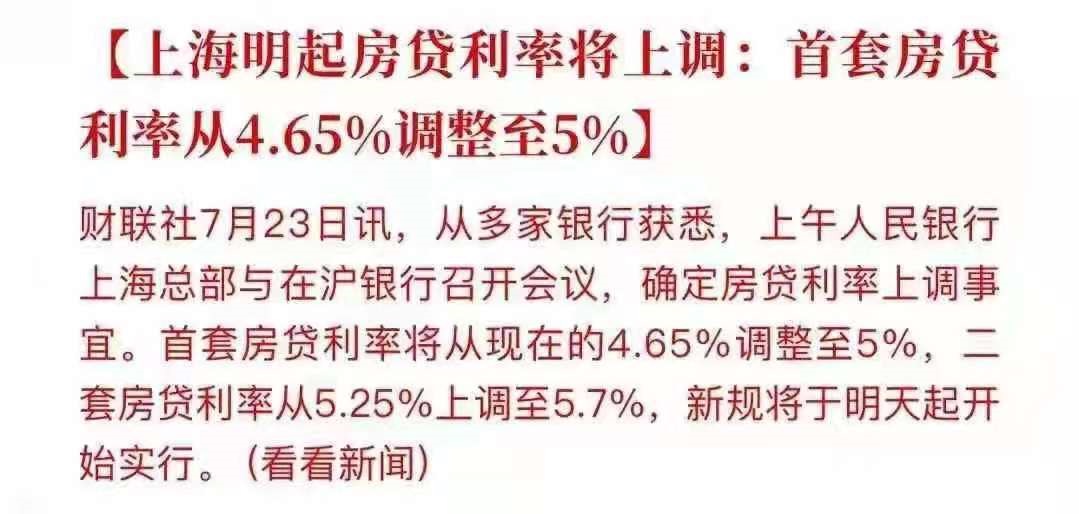

7月23日晚间,沪上数家媒体消息,当日,人民银行上海总部与在沪银行召开会议,确定房贷利率上调事宜。

首套房贷利率将从现在的4.65%调整5%,二套房贷利率从5.25%上调至5.7%,新规将于7月24日起开始实行。

| 图片来源于上海报业集团旗下财联社

一、上海多楼盘新房网签搁浅

“7月17日开盘,想着再这么样都能在18号网签了,没想到一拖就拖到了今天。”一位新上海人的购房者小陈对记者如是说。

7月上海,新房开盘如火如荼,但网签系统的突然无法正常使用,使得新盘交易突然陷入僵局。摇号认购并支付定金之后,多位沪上客户无法及时办理网签,也影响到了贷款业务,而这一停顿,就赶上了上海的房贷利率的上浮调整。也就意味着,即便未来搞定网签,也得每个月支付更多的房贷。

“7月开盘的楼盘中的多数客户都没网签成功,开发商说要等政府通知。没办成功的客户都在一起商量对策。”小陈说。

二、或超8000客户网签受阻

根据未能网签的客户提供的不完全统计名单,6月10日-7月20日上海开盘的32个新开放认购小区均有客户出现未能网签的现象,这些小区分布在静安区、浦东新区、闵行区、嘉定区、虹口区、松江区、宝山区、青浦区、奉贤区、金山区。

未能网签的客户或达到了8000组以上,其中嘉定区受影响的客户就达到了2500组以上,不少小区未能网签的客户比例达到了90%以上,甚至100%。

“我们这些小区也不是什么豪宅,很多都位于上海的五大新城,上车的多是刚需客,也不是投资客,不知道为何7月中旬销售通知网签系统无法正常使用,而我们的房贷利率是按照网签的时间来认定的,这大大增加了购房成本。”购房者们集中反馈。

此前21世纪经济报道曾经报道过,7月24日,上海购房银行贷款利率提升,首套房贷利率将从4.65%调整至5%,二套房贷利率从5.25%上调至5.7%。

对于购房者来说,新增的购房成本计算如下:

在原先首套房贷利率4.65%(LPR+0)的情况下,30年300万商业贷款,等额本息方式下银行客户需要每月还月供15469.1元,利息总额256.89万元。

在首套房利率涨至5%(LPR+35基点)的情况下,30年300万商业贷款,等额本息方式下银行客户需要每月还月供16104.65元,利息总额279.77万元。相当于每月月供多了635.55元,利息总额多出了22.88万元。

在原先二套房利率5.25%(LPR+60基点)的情况下,30年300万商业贷款,等额本息方式下银行客户需要每月还月供16566.11元,利息总额296.38万元。

在二套房利率涨至5.7%(LPR+105基点)的情况下,30年300万商业贷款,等额本息方式下银行客户需要每月还月供17412.01元,利息总额为326.83万元,月供多了845.9元,利息总额多出了30.45万元。

小陈表示,根据原先的房地产销售合同,他应该在24日之前付清首付,否则属于违约行为,但是截至月底他也有一半没有付,开发商也未将其认定为违约,毕竟网签也是开发商未能协助办理下来。他屡次催促销售办理网签,销售只是反复表示“新开的楼盘都在等通知”,或者说,“快了,就这几天,我们也想赶紧办网签,但房管局系统没好。”

小陈后来还是在8月初补交上了另外一半收付款,因为销售对他们表示,要先交齐首付,然后“抢”网签名额,房管局每天只开放20-30个名额,而所有新开发楼盘客户一起去争夺这个名额。小陈对销售的说法存疑,认为只是延迟网签的托词。

综合购房者得到的反馈,各区房管局热线客服均表示在帮忙协调,但银行利率调整还需要根据各家银行的政策。而贷款银行客户经理则表示,银行对利率有自主裁量权,网签之后的贷款利率根据目前政策和金融监管部门的安排来办。

对此21世纪经济报道咨询了一位大行上海分行房贷部门人士,对方表示,具体房贷利率以网签当天的相关利率规定为准。也就是说,这批客户大概率躲不过房贷利率上调。

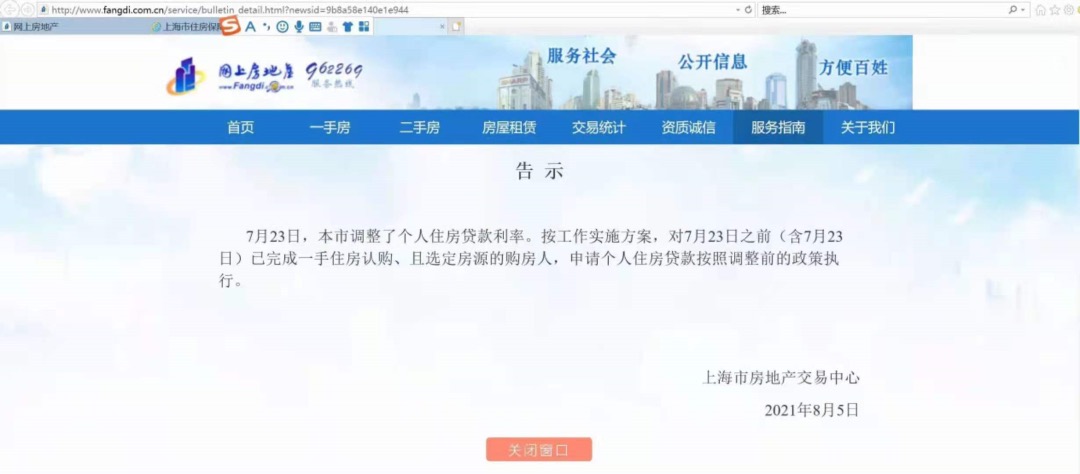

一位购房者提供了给市政府领导信箱写信得到的“不予受理告知书”回函,称2021年7月23日之前已经完成房屋认购,因开发商限签造成未能网签的,参考原有贷款政策执行,具体个人贷款利率适用建议向银行或上海市银保监局咨询,落款为浦东区建设和交通委员会。

但购房者们直言,开发商表示也希望积极推进网签以及客户银行贷款事宜,并不能将责任归咎为开发商限签,因此几乎不能“参考原有贷款政策执行”。

网签缓慢的情况主要发生在新房购房者身上。记者从近期购买二手房的购房者处了解到,并未遇到上述情况,并且已经在上周五顺利完成网签。

一位上海房地产观察人士对记者称,之所以限签,有一定的可能性是房管局下达房屋成交面积和套数指标给开发商,由开发商自行安排购房人网签的先后顺序,平衡全域网签总量和均价,所以暂时没有放量网签。

“现在不求拿到低利率,只想要赶紧开放网签,顺利拿到贷款,现在银行批贷速度本来就慢,再晚就要构成销售合同违约了。”小陈说。

三、上海房贷利率上浮但仍为全国最低

虽然上海房贷利率较之前向上浮动,但是参照全国水平依旧属于最低的一档。与此同时,全国多城房贷利率今年以来不断上调。

贝壳研究院发布的2021上半年房地产市场报告显示,6月贝壳研究院监测的72城主流首套房贷利率为5.52%,二套利率为5.77%,比5月分别上浮5个、4个基点;平均放款周期延长至50天。分季度看,二季度首套、二套房贷利率分别累计上涨17、15个基点,加息幅度超过一季度。由于上述数据监测到6月末,而7月有上海等城市上调房贷利率,实际的平均利率要更高一些。

根据记者了解,目前广州地区大行房贷首套利率指导价在85BP-120BP,利率在5.5%-5.85%;二套房贷利率大多上涨105BP-140BP,利率在5.7%-6.05%;深圳大行在5月进行了利率上调,首套房贷利率上调15个BP至5.10%(LPR+45BP)起,二套房贷利率上调35个BP至5.60%(LPR+95BP);北京房贷利率年内未有调整,首套房为5.2%,二套房5.7%;部分南京当地银行已经进入“6”时代,首套房贷利率商贷6.05%起,二套房贷利率为6.1%。

从成交量上看,不少城市楼市出现些许“降温”迹象。

7月28日,上海市发改委称,稳房价仍需持续用力,调控成效逐步显现,上半年全市市场化新建商品房、二手存量住房成交量同比增速较一季度明显回落,房地产市场量价齐升上涨势头得到初步抑制。但同时,购房需求较旺盛,供求矛盾仍较突出,下阶段稳房价仍面临不少压力。

广州的情况比较类似。网易房产数据中心监控数据显示,2021年7月广州一手楼网签成交7560套,同比2020年7月的9059套减少1499套,同比下降16.55%,逼近年内低点的2月的7062套,成交套数最少的越秀区只成交了14套。

同为一线城市,深圳新房市场火热而二手房市场温吞。

据深圳房地产信息网,2021年上半年深圳合计成交26140套新房住宅,同比2020年上半年(16727套)增加56.3%,成交面积2554281平方米,同比增加54.0%。值得注意的是,2021年上半年深圳新房成交量达到了自2016年以来的同期最高水平。

而在实施二手房成交参考价机制的深圳,据深圳中原研究中心最新数据,6月深圳二手住宅过户套数为2575套,环比下滑14.9%。成交面积为23.7万平,环比下降14.1%。今年1-6月,深圳二手房成交量分别为7008套、4166套、6789套、4877套、3027套、2575套,二手房成交量连续3个月走低。

来源:三DO空间 21世纪经济报道